Chômage intempéries : mon entreprise est-elle concernée ?

Ce régime légal est institué au profit des salariés travaillant sur tous les chantiers de France métropolitaine pour leur garantir une indemnisation lorsque leurs employeurs sont contraints d’arrêter le travail, rendu impossible ou dangereux à cause des intempéries. Cette protection sociale propre au BTP est accordée en fonction de règles précises.

Activités assujetties

Institué par la loi du 21 octobre 1946, géré par CIBTP France et mis en œuvre par les caisses CIBTP, le régime de chômage intempéries s’applique aux entreprises du BTP exerçant une activité citée par le code du travail en référence à la Nomenclature des activités économiques de 1959.

Les activités professionnelles auxquelles s'applique le régime du chômage intempéries (Nomenclature de 1959) sont :

- 330 : entreprise de bâtiment et de travaux publics, entreprise générale de bâtiment

- 331 : maçonnerie, plâtrerie, travaux en ciment, béton, béton armé, terrassement et démolition

- 332 : charpente en bois, menuiserie du bâtiment, pose associée ou non à la fabrication sauf fabrication de décors de théâtre

- 333 : couverture plomberie

- 334 : serrurerie de bâtiment, petite charpente en fer, menuiserie métallique, ferronnerie pour le bâtiment, clôtures métalliques (fabrication et pose associées ou pose seulement)

- 335 : fumisterie, ramonage, installation de chauffage et production d'eau chaude, sauf installation de chauffage central, de ventilation, de climatisation ou d'isolation

- 336 : peinture de bâtiment, décoration, sauf 336-22 (pose de revêtements plastiques) et 336-23 (installations diverses)

- 337-03 : pose d’enseignes, stores

- 338 : construction métallique pour le bâtiment, les travaux publics et le génie civil (fabrication et pose associées), sauf 338-3 (installations thermiques industrielles et construction de chambres froides : pose uniquement)

- 348 : sauf 348-22 (travaux d’installations thermiques industrielles) et 348-3 (construction de chambres froides principalement en maçonnerie)

- Les carrières à ciel ouvert extrayant des matériaux destinés au bâtiment ou aux travaux publics et directement exploitées par les entreprises de BTP.

Certaines activités de bâtiment, non exposées au risque intempéries, ne sont pas assujetties au régime. Dans ce cas, l’entreprise ne verse pas de cotisations et ne peut pas placer ses salariés en chômage pour cause d’intempéries.

Une cotisation différenciée selon l'activité principale de l'entreprise

Pour tenir compte de la différence d’exposition au risque d’intempéries, l’entreprise est assujettie selon son activité principale, soit au régime du gros-œuvre et des travaux publics soit au régime du second-œuvre. À chacun de ces régimes est attaché un taux de cotisation spécifique.

Cas particuliers

Entreprise à activités multiples

L’entreprise n’est soumise aux obligations de ce régime, et à ses cotisations, que pour les activités visées par les textes. Une comptabilité séparée de la paie doit alors permettre de distinguer les différentes activités.

Entreprise combinant des activités de gros-œuvre et de second-œuvre

L'entreprise qui, du fait de ses activités, appartient simultanément à ces deux catégories (gros-œuvre et travaux publics d’une part, second-œuvre d’autre part) est rattachée à celle qui correspond à son activité principale, sauf lorsqu'elle dispose d'établissements distincts pour chaque catégorie.

Exemple : entreprise de peinture rendant des prestations de façade/étanchéité.

Entreprise de travail temporaire

L'entreprise de travail temporaire n'est pas assujettie à ce régime car elle n'exerce pas elle-même une activité de BTP. Elle doit indemniser elle-même ses salariés en cas d'arrêt de travail.

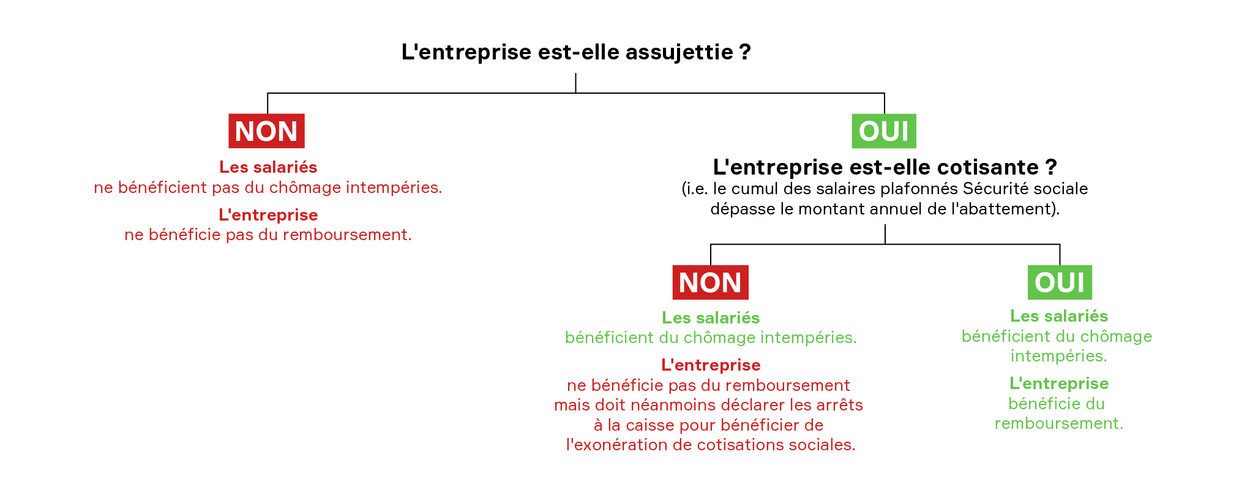

Abattement et exonération pour les très petites entreprises

Pour tenir compte de la diversité des travaux accomplis par les très petites entreprises et de leur faible recours au chômage intempéries, les cotisations intempéries ne sont dues que si les salaires de l’entreprise dépassent un abattement annuel fixé par arrêté ministériel, égal à 8000 fois le SMIC horaire.

En deçà de l’abattement, l‘entreprise reste cependant soumise à l’obligation de déclaration d’arrêt de travail dans les mêmes conditions que les entreprises cotisantes. Cette déclaration a pour but, notamment, de lui permettre de bénéficier de l’exonération des cotisations de congés payés auprès des caisses CIBTP et, pour les ouvriers, des cotisations de retraite complémentaire auprès de PROBTP.

En résumé…

Comment sont déterminés les taux de cotisation ?

Les taux sont déterminés pour assurer l’équilibre financier du régime et un montant de réserves (encadré par arrêté ministériel) permettant de garantir la prise en charge des arrêts, y compris en cas de d'intempéries supérieures à la moyenne.

En savoir plus

Quelles sont les obligations du salarié en cas d’arrêt de travail pour intempéries ?

En cas d’arrêt de travail pour intempéries, le salarié doit :

- rester à la disposition de son entreprise pendant la durée de l’arrêt de travail. C’est l’employeur qui fixe seul les conditions dans lesquelles le salarié reste à disposition, soit sur le chantier, soit à proximité, soit à son domicile.

- reprendre le travail dès l’avis de reprise ;

- effectuer les récupérations d’heures perdues pour intempéries à la demande de l’employeur.

L'employeur peut-il demander au salarié de récupérer les heures chômées ?

Si l’employeur le demande, le salarié est tenu, après la reprise du travail, d'effectuer les heures de récupération correspondant aux heures chômées.

L’employeur doit toutefois respecter le quota d'heures maximum prévu par le code du travail et cela ne le dispense pas d’indemniser le salarié lors de ses arrêts pour chômage intempéries.

Ces heures de récupération donnent lieu à paiement au taux horaire de base et à un taux horaire majoré pour heures supplémentaires uniquement si celles-ci sont effectuées au-delà de 35 heures par semaine.

En cas d'arrêt de chantier, l’employeur peut-il demander au salarié d'effectuer des travaux de remplacement ?

Pour éviter l'arrêt de travail pour chômage intempéries, l’employeur peut demander au salarié d'effectuer des travaux de remplacement.

Dans ce cas, il maintient le salaire brut mensuel normal.